|

||||

|

|

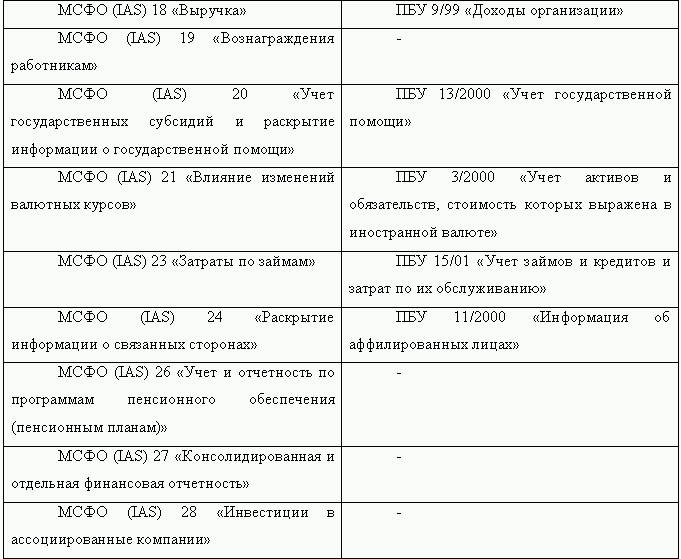

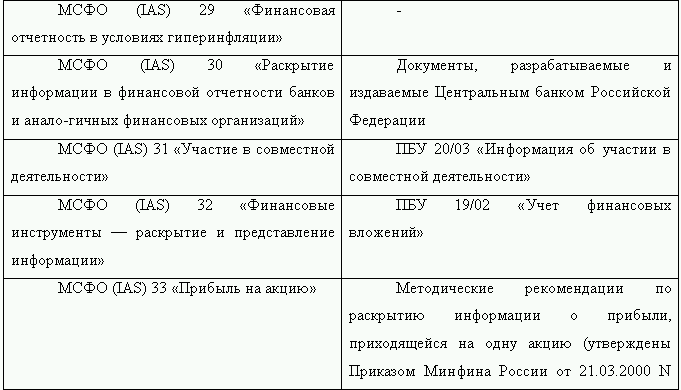

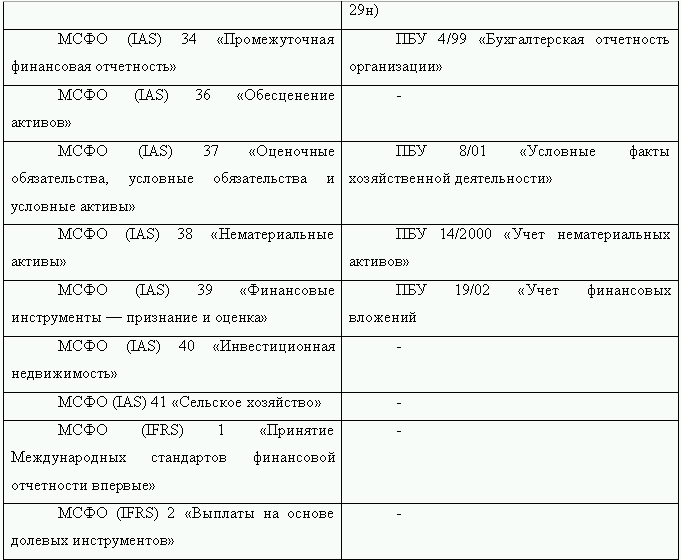

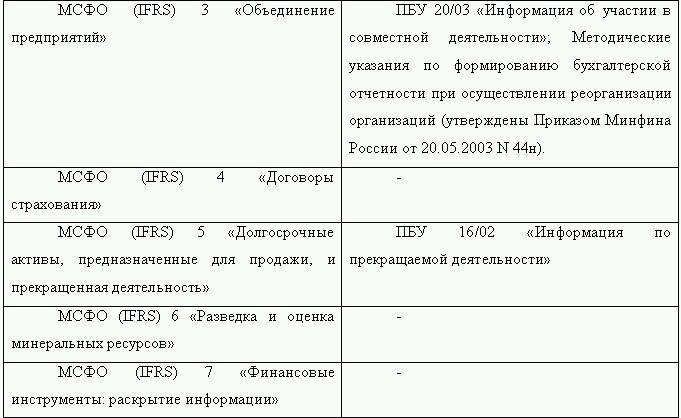

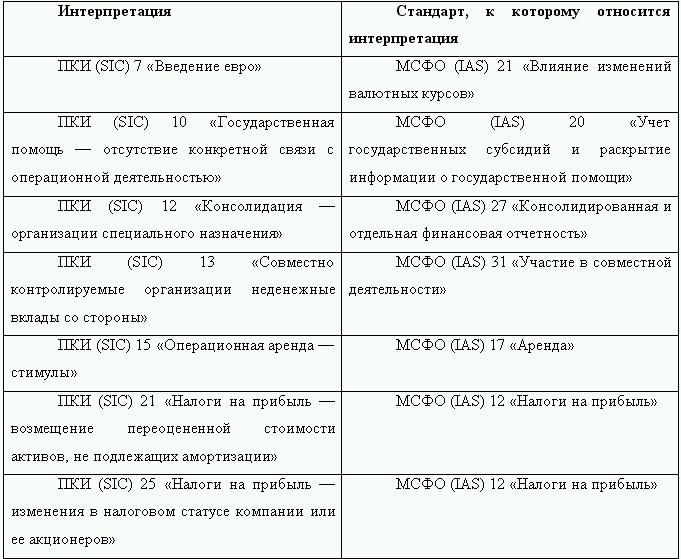

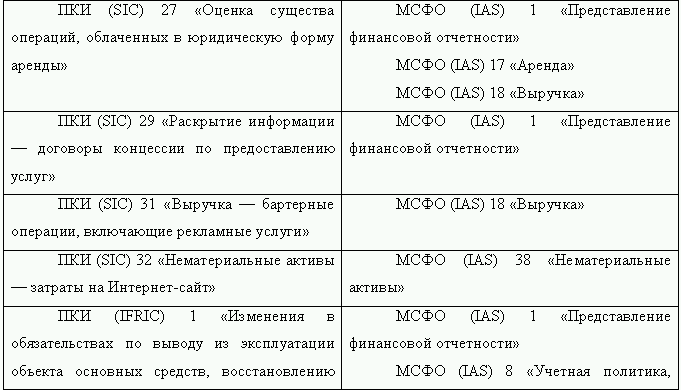

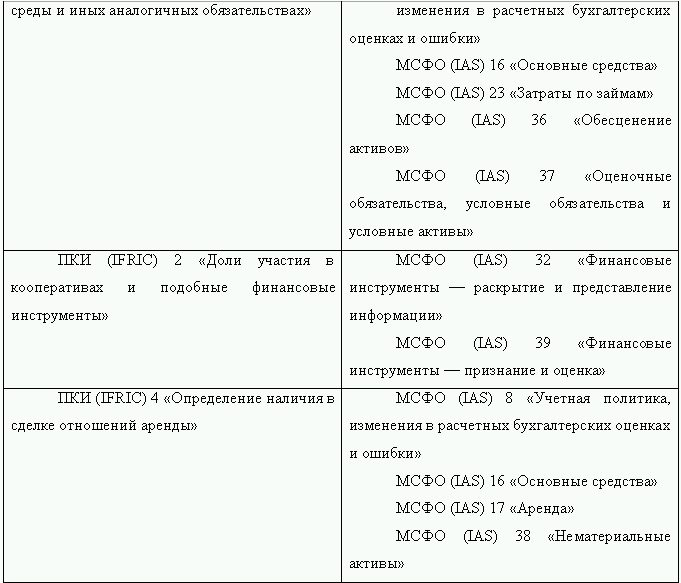

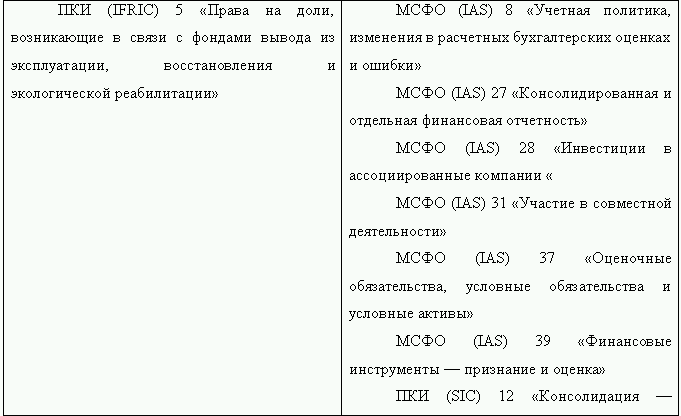

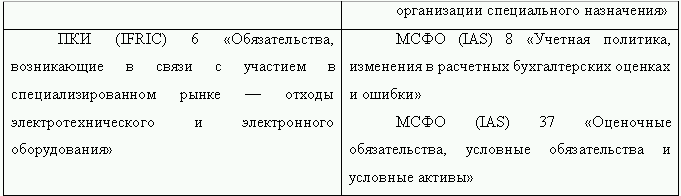

1. Ознакомление с международными стандартами финансовой отчетности Согласно Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, утвержденной приказом Министерства финансов России от 1 июля 2004 г. № 180 с 2007 года консолидированную отчетность по МСФО составляют общественно значимые компании. Концепция относит к ним открытые акционерные общества и иные организации, имеющие публично обращающиеся ценные бумаги, а также финансовые организации, работающие со средствами физических и юридических лиц. Для некоторых сделаны исключения. Например, если акции компании котируются на фондовом рынке США и соответственно компания готовит отчетность по американским стандартам, то для нее перевод на МСФО в обязательном порядке необходим лишь к 2010 году. Бухгалтерский учет должен развиваться как часть единой системы учета и отчетности Российской Федерации. Здесь четко воспроизводится традиционная структура, включающая бухгалтерский, статистический и оперативно-технический учет. Важнейшим фактором, обеспечивающим единство этой системы, является первичный учет. Учетный процесс должен быть независим «от какого-либо определенного вида отчетности». МСФО постоянно модифицируются Так, в 2003–2004 годах были разработаны новые стандарты (IFRS – international financial reporting standards вместо предыдущего IAS – international accounting standards). В 2005 году был принят стандарт IFRS 7 «Финансовые инструменты: раскрытие информации», который заменил собой IAS 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов», кроме того были внесены поправки в IAS 32 «Финансовые инструменты: раскрытие и представление информации» в части требований по раскрытию информации. Также в 2005 году были приняты поправки в IAS 1 «Представление финансовой отчетности». Согласно заявлению Совета по международным стандартам финансовой отчетности (СМСФО), никакие новые или существенно обновленные стандарты не будут обязательны к применению вплоть до 2009 года. С декабря 2005 года введено в действие 7 интерпретаций, которым присвоили номера с IFRIC 4 до IFRIC 10. Стандарты: IFRS 6 «Разведка и оценка минеральных ресурсов»; IFRS 7 «Финансовые инструменты: раскрытие информации». Изменения в стандарты: IAS 1 «Представление финансовой отчетности»; IAS 19 «Вознаграждение работников»; IAS 39 «Финансовые инструменты: признание и оценка»; IFRS 1 «Первое применение МСФО»; IFRS 4 «Договоры страхования». Интерпритации: IFRIC 4 «Определение наличия или отсутствия аренды в договоре»; IFRIC 5 «Права на доли в фондах, возмещающих расходы на вывод из эксплуатации, рекультивацию и восстановление окружающей среды»; IFRIC 6 «Обязательства, возникающие в связи с браком электрического и электронного оборудования»; IFRIC 7 «Применение корректировок отчетности согласно IAS 29 „Финансовая отчетность в условиях гиперинфляции“; IFRIC 8 «Сфера применения IFRS 2»; IFRIC 9 «Переоценка встроенных производных финансовых инструментов»; IFRIC 10 «Промежуточная финансовая отчетность и обесценение». Финансовый инструмент в IAS 32 определен как договор, в результате которого у одной организации возникает актив, а у другой – обязательство или собственный долевой инструмент, например как при эмиссии акций. Финансовые активы, согласно стандарту, – это деньги, долевой инструмент (акция и т. д.) другой организации или договорное право получения средств. Пример договорного права получения средств – дебиторская задолженность. Финансовым называют обязательство организации передать финансовые активы другой организации или физическому лицу (например, кредиторская задолженность). Финансовыми инструментами также считаются производные ценные бумаги или деривативы (фьючерсы, форвардные контракты, опционы), договоры на предоставление или получение собственных долевых инструментов. Исключение составляет соглашение о покупке или продаже фиксированного количества акций по конкретной цене. Уточним определение основных срочных производных финансовых инструментов. Форвард представляет собой сделку, в которой покупатель и продавец договариваются о поставке актива (обычно товара) определенного качества, количества на определенную будущую дату. Цена может оговариваться заранее или в момент поставки. Фьючерсный контракт – это форвард, торгуемый на бирже: контракты со стандартными условиями относительно количества, качества, даты поставки, когда цена контракта фиксируется в момент совершения сделки. Опцион дает право, но не обязывает купить (опцион «колл») или продать (опцион «пут») определенный базовый инструмент или актив по определенной цене в определенную будущую дату или до ее наступления. IFRS 7 значительно расширяет перечень информации, которую нужно раскрывать организациям при использовании финансовых инструментов. В IFRS 7 можно выделить следующие требования: Организация должна раскрывать информацию, позволяющую пользователям отчетности оценить степень влияния финансовых инструментов на ее состояние и результаты деятельности, однако правило носит рекомендательный характер. Если выполнение всех перечисленных в стандарте требований к раскрытию данных окажется недостаточным, то организация должна включить в финансовую отчетность дополнительную информацию относительно значимости финансовых инструментов. IAS 32 советует раскрывать причины, по которым модель учета какого-либо финансового инструмента была изменена с оценки по справедливой стоимости на оценку по амортизированной цене. IFRS 7 добавил требование показывать информацию относительно обратного перехода. Положения IAS 32 рекомендуют показывать процентные доходы и расходы, убытки от обесценения и т. д. Стандарт предусматривает раскрытие данной информации отдельно по каждой категории финансовых инструментов. Это касается инструментов, переоцениваемых через: • отчет о прибылях и убытках; • инвестиции, удерживаемые до погашения; • займы и дебиторскую задолженность; • инвестиции, имеющиеся в наличии для продажи. Также отдельно должны быть показаны процентные доходы и расходы по тем финансовым инструментам, которые не переоцениваются по справедливой стоимости через Отчет о прибылях и убытках, и тем финансовым активам, которые подверглись обесценению. В настоящее время помимо раскрытия информации о целях и методах управления своими рисками, связанными с финансовыми инструментами, организациям приходится показывать данные о степени подверженности рискам, способах их оценки и динамике изменений этих показателей по сравнению с предыдущим периодом. Существует и обязанность раскрывать информацию о кредитном качестве финансовых активов, в том числе, если они не подвергались обесценению, и срок их погашения еще не прошел. Организации должны показывать балансовую стоимость тех финансовых активов, которые оказались бы просроченными или обесцененными, если бы не было согласовано изменение условий погашения задолженности. Причем дебиторская задолженность является финансовым активом, поэтому предприятиям приходится раскрывать данную информацию и о ней. Организациям необходимо представлять информацию о риске ликвидности с разбивкой финансовых обязательств по срокам погашения, раскрывать политику управления риском ликвидности. В отношении активов, находящихся у организации в залоге, IFRS 7 нужно раскрыть политику организации. Например, ей следует показать, каким образом они реализуются или используются в случае неплатежа дебитора. Согласно IFRS 7 организации должны раскрывать информацию о том, как на их финансовом состоянии и общей деятельности может отразиться изменение рыночных ставок процента по кредитам, обменных курсов и других факторов риска. Для этого придется оценить, насколько изменится величина прибыли до налогообложения, если рыночная ставка процента увеличится на единицу.[1] В IAS 1 были существуют требования, которые касаются раскрытия данных, связанных с собственным капиталом организаций, которые обязаны показывать следующую информацию: • цели и методы управления собственным капиталом; • ограничения в отношении объема собственного капитала и уровень соответствия организации данным требованиям; • какие последствия может повлечь невыполнение таких ограничений. Организации имеют право классифицировать финансовые инструменты как оцениваемые по справедливой стоимости через Отчет о прибылях и убытках. Эту категорию можно использовать только для тех инструментов, которые удовлетворяют следующим двум условиям: • в результате оценки данных финансовых инструментов по справедливой стоимости расхождение между данными учета и реальной стоимостью устранено или уменьшено; • управление этими финансовыми инструментами осуществляется исходя из их справедливой стоимости на основании инвестиционной политики, зафиксированной документально, или политики управления рисками. Таким образом, справедливая стоимость должна поддаваться надежной оценке (например, на основании биржевых котировок). В противном случае погрешность при ее определении будет больше, чем при использовании, оценки по амортизированной стоимости. Организация должна управлять справедливой стоимостью с целью ее увеличения, и не следует только ожидать пока подойдет срок погашения (например, по выданным займам). Если же в финансовый инструмент входит дериватив, то организация имеет право оценивать по справедливой стоимости весь договор вместе с производной частью, и на эту ситуацию рассмотренные два условия не распространяются. В сферу применения IAS 39 включены обязательства по выданным финансовым гарантиям (у гаранта), ранее входившие в сферу применения IFRS 4 «Договоры страхования». Под финансовыми гарантиями подразумеваются договоры, согласно которым гарант обязуется возместить кредитору убытки, если определенный контрагент вовремя не погасит задолженность. Однако в случае, когда организация ранее заявила (в финансовой отчетности), что расценивает такие контракты как договоры страхования, она вправе применять и IFRS 4 «Договоры страхования». Организация может отдать предпочтение какому-то стандарту для каждого отдельного соглашения, но впоследствии изменить свой выбор она не сможет. По версии стандарта обязательства по финансовым гарантиям при первоначальном признании оцениваются по справедливой стоимости. В случае заключения договора между независимыми друг от друга организациями справедливую стоимость можно считать равной полученному вознаграждению. Обязательства по финансовым гарантиям оцениваются по наибольшей из двух следующих сумм: • величина, определенная в соответствии с IAS 37 «Резервы, условные обязательства и условные активы»; • первоначальная стоимость обязательств по финансовым гарантиям, за исключением тех сумм, которые могут быть признаны выручкой в соответствии с требованиями IAS 18 «Выручка». Например, если ожидается, что должник не сможет выполнить свои обязательства, то обязательства необходимо признавать в полном объеме суммы займа.[2] А вознаграждение за оказание услуг можно признать выручкой тогда, когда организация фактически выполнила свои обязательства перед покупателем. И, как только гарант оказывается полностью или частично свободен от своих обязательств, он вправе считать соответствующую часть финансовой гарантии выручкой. Существуют соглашения, которые не имеют юридической формы договоров аренды, но дают сторонам право использования активов в обмен на ряд платежей. Например, к таким договорам относятся договоры аутсорсинга или купли-продажи, по которым в случае отказа от приобретения покупатель платит неустойку (take-or-pay). Такие договоры нужно оценивать с точки зрения их экономической сущности, понятие контроля над активом является главным, как это описано в IAS 17 «Аренда». Контроль существует, если выполняется любое из следующих условий: • получатель актива вправе им пользоваться самостоятельно или привлекать к этому третьих лиц; • у получателя есть право или возможность контролировать физический доступ к активу; • большая часть поступлений от использования актива направлена его получателю. При этом плата за его эксплуатацию не связана с количеством выпущенной с помощью актива продукции и с рыночной ценой данного товара. Например, если по договору аутсорсинга исполнителю для выполнения работ выдаются какие-то объекты основных средств, то эту часть соглашения при составлении отчетности по МСФО необходимо считать договором аренды и применять к ней все требования IAS 17. Согласно IAS 34 «Промежуточная финансовая отчетность», если организация приобретает деловую репутацию, в ходе объединения компаний (гудвилл), то при изменении оценок в годовой отчетности по сравнению с промежуточной организация должна будет сторнировать проводки, сделанные в промежуточной отчетности, и начислить их заново. Например, организация в промежуточной отчетности начислила резерв по судебному иску, который, она могла проиграть. В конце финансового года возросла вероятность выигрыша организации. Поэтому, ей придется сторнировать начисленный в промежуточной отчетности резерв, поскольку операции по начислению и восстановлению резерва прошли в течение одного финансового года, и организация не обязана раскрывать информацию, требуемую IAS 37 «Резервы, условные обязательства и условные активы». Однако IFRIC 10 запрещает сторнировать обесценение гудвилла, начисленное в промежуточной отчетности, хотя и оговаривает, что это требование не распространяется на другие объекты учета.[3] Процесс создания МСФО продолжается, стандарты модифицируются, вводятся в действие новые стандарты. Можно также ожидать принятия новых интерпретаций, которые имеют ту же силу, что и стандарты. Развитие бухгалтерского учета и отчетности должно учитывать все изменения в экономической ситуации и отвечать характеру и уровню развития финансово-хозяйственной деятельности. Процесс преобразования бухгалтерского учета и отчетности должен быть своевременным и актуальным. В то же время, если изменения в бухгалтерском учете и отчетности будут происходить без учета изменений в хозяйственном механизме, это может привести к снижению качества финансовой информации в экономике, дискредитации МСФО. Кроме того, переход на МСФО требует времени для практической реализации новых методов и процедур сбора и обработки информации. Изменения в бухгалтерском учете и отчетности, в частности переход на МСФО, должны происходить постепенно с учетом возможностей, потребностей и готовности профессиональной и другой заинтересованной общественности, а также органов государственной власти. Сложившаяся система бухгалтерского учета и отчетности не обеспечивает в полной мере надлежащее качество и надежность формируемой в ней информации, а также существенно ограничивает возможности полезного использования этой информации. В обществе созрело понимание возможности перехода к работе на основе МСФО. Особенности российского бухгалтерского учета связаны с тем, что Положения по бухгалтерскому учету (ПБУ) в России являются в достаточной степени детализированными и обязательными для исполнения. Весь учет ведется в рублях с использованием нормативного Плана счетов. В настоящее время структура Плана счетов строго регламентирована, и, в отличие от западных стран, его применение практически не дифференцируется в зависимости от хозяйствующего субъекта. В России действуют нормативные акты, подробно расписывающие, как следует отражать отдельные виды операций. Такой метод учета, как правило, необходим для целей налогообложения, потому что бухгалтерский учет в России и предназначен главным образом для налогообложения. У хозяйствующих субъектов имеется некоторая свобода выбора в отношении учета (отражение реализации по кассовому методу или в момент выставления счета), однако, как правило, они вынуждены придерживаться единого метода ведения учета. Кроме того, отсутствует концепция ведения учета операций с последующей их корректировкой для целей налогообложения. Концепция, по которой операции могут по-разному отражаться для целей бухгалтерского учета и налогообложения, появилась сравнительно недавно и все еще недостаточно хорошо отработана. Таким образом, налицо два фундаментальных отличия российских положений по бухгалтерскому учету от МСФО: 1) зарубежные нормативные акты в основном относятся к публичной отчетности, а в российском законодательстве расписаны сами методы ведения первичного учета; 2) за рубежом нормативные акты по бухгалтерскому учету и отчетности могут полностью не отвечать требованиям налогового законодательства, что обусловливает некоторое различие результатов в бухгалтерском и налоговом учете. Существуют и другие расхождения. С одной стороны, выбор доллара в качестве первичной валюты отчетности не представляется оправданным, т. к. согласно российским ПБУ подробный учет должен вестись в рублях. Таким образом, выходит, что первичный учет не может соответствовать международным стандартам. С другой стороны, предприятия, стремящиеся привлечь иностранных кредитов, помимо отчетности, составленной с соблюдением российских требований к бухгалтерскому учету, обычно представляют и отчетность, составленную в соответствии с МСФО. Использование независимых систем отчетности, составленной по российским и международным стандартам, чрезвычайно дорого, к тому же впоследствии могут возникнуть проблемы при проведении сверки этих вариантов отчетности. В настоящее время широко распространено параллельное ведение бухгалтерского учета по РПБУ и МСФО. Существуют три способа такого учета: 1) детализированный пересчет данных по каждой операции. Учет по двум стандартам можно вести по мере совершения сделки либо еженедельно, либо ежемесячно или ежеквартально. Это зависит от степени точности, установленной пользователем, а также от необходимой степени детализации отчетности; 2) пересчет только сальдо по счетам. Согласно данному методу необходимо вносить больше корректировок для устранения различий; 3) составление отчетности в соответствии с МСФО на основе данных, полученных в результате использования российских ПБУ (в результате получается гораздо менее точная информация).[4] Некоторые различия между российскими ПБУ и международными стандартами преодолеваются за счет автоматизированного учета по двум стандартам. Однако, как показывает опыт, систему учета по российским ПБУ и МСФО можно автоматизировать лишь на 90 %. При этом следует отметить, что данное соотношение может изменяться в зависимости от объема операций, а иногда оно изменяется даже в сторону повышения доли автоматизированного учета. С помощью аналитических кодов можно отбирать соответствующую информацию для отчетности. Например, некоторые из них могут использоваться для установления необходимых трансформационных связей между российской отчетностью и отчетностью, составленной в соответствии с МСФО. Другие можно применять в целях отбора данных для составления отчетности по МСФО посредством введения различных форм запросов в российскую базу данных при следующих условиях: • предварительно заданы формы учета операций, одни из которых можно выбрать для переноса в западную базу данных, а другие – нет; • использование при составлении отчетности нескольких типов валют; все отчеты по российским стандартам формируются на основе оценки операций в рублевом выражении, а их перенесение в западную базу данных осуществляется в валютном эквиваленте; • наличие комплекта отчетности, составленной по российским стандартам. Устройство по автоматическому составлению отчетности должно содержать встроенные формы всех отчетов в соответствии с требованиями российских налоговых и прочих нормативных актов. 1.1. Роль и назначение Международных стандартов финансовой отчетности Хорошо отлаженная система корпоративного управления – одно из главных условий успешного развития организации. Но высокого качества управления достичь не просто. Международные стандарты финансовой отчетности это документы, раскрывающие требования к содержанию бухгалтерской информации и методологию получения важнейших учетных характеристик на основе гармонизации национальных стандартов экономически развитых стран, разрабатываемые и публикуемые Комитетом по международным стандартам финансовой отчетности. На настоящий момент издан 41 международный стандарт финансовой отчетности. Эти стандарты связаны с темами, влияющими на финансовые отчеты коммерческих предприятий. Часть стандартов (восемь) признана утратившими силу в связи с включением их правил в другие изданные стандарты. Перечень действующих МСФО и их аналогов в России     Перечень интерпретаций МФСО Перечень интерпретаций МФСО     МСФО вносят большой вклад, как в совершенствование, так и гармонизацию финансовой отчетности во всем мире, поэтому они используются: • как основа для национальных требований к финансовой отчетности во многих странах; • как международный норматив для тех стран, которые разрабатывают свои собственные требования (включая основные развитые страны и возрастающее число новых рынков, таких, как Китай и многие другие страны Азии, Центральной Европы и СНГ); • фондовыми биржами и регулирующими органами, разрешающими иностранным и национальным компаниям представлять финансовые отчеты в соответствии с Международными стандартами финансовой отчетности; • наднациональными органами, такими, как Европейская комиссия, которая объявила о том, что в значительной степени опирается на СМСФО при подготовке документов, отражающих потребности рынков капитала; • растущим числом самих компаний (Введение к Международным стандартам финансовой отчетности). В основе МСФО лежит представление о том, что бухгалтерский учет ведется для управления финансовыми вложениями и потоками со стороны инвестора, неважно, собственника или кредитора. В этом его главное отличие от традиционного учета, который ведется администратором, действующим в интересах собственника для отражения экономической деятельности объекта собственности. Указанное различие порождает основные особенности, определяющие развитие системы МСФО: • приоритет баланса; • отказ от исторической стоимости; • замена концепции собственности концепцией контроля; • переход от учета имущества к учету ресурсов, от брутто-оценок к нетто-оценкам; • отказ от регулирования учета в пользу регулирования отчетности. До широкого распространения ведения учета на базе МСФО в центре большинства учетных систем находился отчет, или, как его часто называют, счет прибылей и убытков. В системе МСФО счет прибылей и убытков играет более скромную роль, которая уменьшается с каждым новым стандартом, поскольку учет ведется в интересах инвестора, которого интересует изменение стоимости его имущества, рыночная капитализация объектов его инвестиций, зависящая больше от показателей чистых активов, чем от бухгалтерской прибыли. Таким образом, пользователь отчетности, прежде всего, нуждается в балансе, а не в счете прибылей и убытков, так как именно баланс позволяет определить рост капитала компании в целом. Счет прибылей и убытков необходим для ведения двойной записи. Источниками роста чистых активов, помимо собственно финансовых результатов, могут выступать увеличение капитала компании и рост стоимости ее имущества. Для правильного отражения результатов различий бухгалтерской и налоговой прибыли разработан МСФО 12 «Налог на прибыль». Стандарт раскрывает методологию расчета и отражения в учете не только текущих, но и будущих налоговых обязательств, которые возникнут вследствие возмещения стоимости активов или погашения обязательств, включенных в баланс по состоянию на отчетную дату. Для разрешения этого вопроса применяется понятие отложенных налогов. По этому понятию, организация должна признать в отчетности отложенное обязательство по уплате налога на прибыль, если возмещение стоимости какого-либо актива или урегулирование какого-то обязательства приведет к увеличению или уменьшению налоговых платежей в будущих периодах по сравнению с тем, когда такое возмещение или урегулирование не имели бы налоговых последствий. Например, проценты к получению по выданным кредитам признаются в отчетности в том периоде, когда они были начислены; налоговые последствия по этой операции возникнут лишь при получении процентов. Следующим важным отличием современных тенденций развития МСФО является постепенное вытеснение исторической стоимости, или себестоимости, оценками по справедливой стоимости. Справедливая стоимость – одно из ключевых и относительно новых понятий МСФО. Как оценка целого класса активов – финансовых инструментов – она впервые появилась в МСФО 32 (1995 г.) и за это время затронула существенное число других балансовых статей и продолжает вытеснять традиционную себестоимость. Справедливая стоимость оказалась достаточно удобным инструментом и для расширения состава балансовых статей. То, что не позволяла историческая оценка – отражать неоплаченные или неполученные активы – решается путем их оценки по справедливой стоимости. Согласно МСФО по справедливой стоимости следует оценивать вложения в доходную недвижимость, биологические активы (животные и растения), большинство финансовых инструментов. Справедливая стоимость вытесняет исторические оценки (себестоимость) также из тех статей, для которых обязательность справедливой стоимости пока не введена: переоцененные основные средства; товары, имеющие биржевую стоимость; дебиторская задолженность. Изначально в МСФО определения справедливой стоимости не было, лишь указывалось, что «она может определяться с помощью одного или нескольких общепринятых методов» (п. 79 МСФО 32). Таким образом, декларировалось, что справедливая стоимость – не метод оценки, а ее качество. Разнообразие методов ее исчисления определяется тем, что, с одной стороны, «наилучшей базой для определения…справедливой стоимости является рыночная котировка» (п. 81 МСФО 32), а с другой – «в основе определения справедливой стоимости лежит допущение о непрерывности деятельности предприятия» (п. 80 МСФО 32). Состав справедливой стоимости оказывается противоречивым, и поэтому приходится прибегать к новому понятию «технический прием оценки» (п. 82 МСФО 32). Что позволяет считать единой «справедливой стоимостью» оценки, имеющие совершенно различную природу: текущие рыночные оценки, различного рода дисконтированные оценки выручки от продажи (МСФО 32, 39, 41), дисконтированные оценки ожидаемых доходов от использования актива (МСФО 40), первоначальную стоимость при первом применении МСФО (IFRS) 1. Собственно определение справедливой стоимости появилось в МСФО 39. В соответствии с этим определением, содержащимся и в МСФО 40, «справедливая стоимость – сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами» (п. 8 МСФО 39). Например, если в отчетности, составленной по МСФО, стоимость основных средств, запасов или инвестиций списана до их возмещаемой суммы (или эти активы отражены по справедливой стоимости, которая ниже фактических затрат на приобретение) и при этом организация намеревается продать данные активы, то в отчетности не отражается сумма отложенного налогового актива. В таком случае налоговой базой актива является его возмещаемая сумма. Если бы организация имела намерение использовать эти основные средства, то налоговой базой актива была бы его себестоимость. Отложенные налоговые активы и обязательства являются в ряде случаев долгосрочными объектами: период их погашения часто исчисляется несколькими годами. Поэтому иногда возникает вопрос о возможности отражения в отчетности дисконтированной суммы отложенных налогов. Однако МСФО 12 запрещает дисконтирование отложенных налогов. Это объясняется тем, что дисконтирование предполагает подготовку детального расписания погашения отложенных налогов, и в большинстве случаев возникает необходимость довольно сложного расчета, а это приводит к нарушению сравнимость данных отчетности разных организаций. Среди всего разнообразия «технических приемов» четко просматривается определенная тенденция: все они основаны на оценках доходов, ожидаемых от эксплуатации активов (капитализируемые оценки) или их продажи (реализационные оценки). Следовательно, переход на справедливую стоимость есть замена исторической стоимости (себестоимости) оценкой текущей доходности. Эта замена логично вытекает из концепции приоритета баланса. Так как баланс представляет собой равенство средств и их источников, всегда возникает желание узнать, сколько же эти средства стоят на балансовую дату, и определить, какова стоимость реального капитала компании, исчисление которой не может быть сделано в тех же оценках, что и исчисление финансовых результатов. Порядок исчисления оценок в МСФО тесно связан с концепцией контроля над активами, которая заключается в том, что имуществом предприятия следует считать не то, что принадлежит ему на правах собственности, а то, что оно может контролировать. Исходя из данной концепции, вопрос о зачислении тех или иных объектов в активы предприятия или, наоборот, их списании решается не в соответствии с их формальной юридической принадлежностью в настоящем, а согласно намерениям сторон относительно будущего данных объектов. Так, основные средства принимаются на баланс не потому, что предприятие является их собственником, а потому что оно использует их в своей деятельности и по своему усмотрению. Средства в операционной аренде не показываются в балансе, а взятые в лизинг включаются в баланс арендатора. Более того, предлагается изменить МСФО 40, распространив возможности капитализации в активе и на операционную аренду недвижимости. Если компания решает включить операционную аренду в активы, то она должна оценить ее объект по справедливой стоимости, определяемой как величина ожидаемых чистых поступлений денежных средств от эксплуатации объекта аренды. Проданные активы подлежат списанию с баланса только в том случае, когда контроль над ними безвозвратно утерян. Если компания продает не котирующиеся на бирже акции третьей стороне, которая по договору лишена права свободной продажи данных акций, с одновременным заключением договора их выкупа по фиксированной цене, то в соответствии с таким договором она сохраняет контроль и риски по данным акциям, а покупатель лишен такого контроля. Продавец не вправе списывать проданные акции с баланса. Концепция контроля определяет и структуру пассивов компании, разделяя акционерный и даже уставный капитал на собственные и привлеченные средства. К собственной части капитала относятся только долевые финансовые инструменты, которые эмитированы при одновременном выполнении следующих условий: во-первых, у эмитента отсутствуют какие-либо контрактные обязательства по их выкупу на невыгодных для себя условиях; во-вторых, они не являются опционами или другими аналогичными производными финансовыми инструментами на передачу в будущем других долевых инструментов. Так, привилегированные акции, подлежащие обмену на обыкновенные акции, будут отражены как кредиторская задолженность эмитента, поскольку обмен обычно проводится на выгодных для акционеров условиях. Из концепции контроля вытекает и понятие активов как ресурсов, которое в МСФО вытесняет отождествление активов с имуществом. Важнейшая часть принципов подготовки и составления финансовой отчетности определяет активы как «ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых она ожидает экономической выгоды в будущем» (п. 49а). В состав активов включаются не все средства организации, а только приносящие выгоду в будущем. Это положение связано с концепцией справедливой стоимости, так как для средств, не приносящих доход, справедливая стоимость будет стремиться к нулю. Становится неважной юридическая принадлежность данных средств, потому что и чужое имущество (например, арендованное) способно приносить доход. Ресурс есть то, что имеется в наличии как в материальной, так и не в материальной форме, однако ресурсом не служат расходы, капитализацией которых и был актив в классической модели учета. В этом отношении весьма показательна статья «расходы будущих периодов». Такие расходы должны трактоваться или как дебиторская задолженность (предварительная оплата), или долгосрочные права (например, на прокат кинопродукции), или как текущие расходы (подписка на газеты и т. п.). В то же время целый ряд ресурсов, прав организации до сих пор не включаются в ее активы, но это положение меняется. Например, IASB решило изменить правила МСФО 37 и признало необходимым отражать те условные активы (корреспондирующие с условными прибылями), которые ранее только раскрывались в пояснениях при высокой вероятности получения соответствующих средств в будущем, такие активы оцениваются по справедливой стоимости. Еще возникает необходимость учета в качестве актива человеческого капитала, который оценивается по затратам на обучение персонала или путем измерения приносимой им добавленной стоимости (Tournier J-C. La revolution comptable Du cout historique a la juste valeur. Paris: Editions d'Organisation, 2000 p.114). Поскольку активы отождествляются с ресурсами, последние приобретают характер балансовых статей, т. е. измеряются на фиксированный момент времени – балансовую дату – и в соответствии с общими принципами балансовых оценок. При этом возникает некоторое противоречие оценок с самим понятием ресурсов. Оценки по дисконтированному доходу представляют собой оценки экономической выгоды будущих периодов, которая «не является активом, контролируемым компанией в результате событий прошлых периодов (т. е. ресурсом – В.С.)». Данное противоречие не рассматривается применительно к текущей рыночной стоимости, т. е. сумме денежных средств, которая может быть получена при продаже или должна быть уплачена при приобретении на активном рынке на момент оценивания. Оценки, основанные на исторических ценах, подлежат переоценке и обязательному снижению при обесценении активов. Отражение обесценения превращает практически все статьи баланса в нетто-показатели, образованные путем вычета амортизации, резервов или обесценения или путем прямого пересчета стоимости до справедливой величины. Уменьшению на себестоимость выкупленных акций подвержен даже капитал, что означает преодоление классического правила фиксирования капитала, в соответствии с которым первоначально вложенная величина капитала остается в бухгалтерском учете неизменной. Поскольку МСФО не рассматривают вопросы учетной регистрации, ограничиваясь исключительно отчетностью, вопросы ведения учетных записей, находящиеся в центре внимания классического учета, выводятся из сферы регулирования и теоретических исследований. Записи становятся частным делом компаний, что резко расширяет раздел между финансовым и управленческим учетом. Кроме учета затрат, из финансового учета начинает исчезать и порядок ведения регистров. Новое разделение между финансовым и управленческим учетом идет по линии противопоставления учета и отчетности. Отчетность все больше переходит от бухгалтеров к профессиональным пользователям, в качестве которых выступают финансовые аналитики. Тем самым МСФО не только формируют новые учетные правила, но и повышают уровень профессии бухгалтера. 1.2. Элементы финансовой отчетности, раскрытие и представление информации В соответствии с разделом «Принципы» МСФО цель финансовой отчетности состоит в представлении информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении компании. Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя их в большие категории в соответствии с их экономическими характеристиками. Данные категории называются элементами финансовой отчетности. В МСФО выделяются пять элементов финансовой отчетности, а именно: • активы; • обязательства; • капитал; • доходы; • расходы (п.47 Принципов). Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы. В соответствии с МСФО 1 «Представление финансовой отчетности» баланс, как минимум, должен включать линейные статьи, которые представляют: 1) основные средства; 2) нематериальные активы; 3) финансовые активы: • инвестиции, учтенные по методу участия; • торговая и иная дебиторская задолженность; • денежные средства и их эквиваленты и др.; 4) запасы; 5) торговая и иная кредиторская задолженность; 6) налоговые обязательства и требования согласно МСФО 12 «Налоги на прибыль»; 7) резервы; 8) долгосрочные обязательства, включающие проценты; 9) доля меньшинства; 10) выпущенный капитал и резервы. Отчет о прибылях и убытках, как минимум, должен включать линейные статьи, которые представляют: 1) выручку; 2) результаты операционной деятельности; 3) затраты по финансированию; 4) долю прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия; 5) расходы по налогу; 6) прибыль или убыток от обычной деятельности; 7) результаты чрезвычайных обстоятельств; 8) долю меньшинства; 9) чистую прибыль или убыток за период. Дополнительные статьи должны представляться в балансе и отчете о прибылях и убытках, когда этого требует Международный стандарт финансовой отчетности, или когда такое представление необходимо для достоверного представления финансовых результатов деятельности компании. Об элементах финансовой отчетности говорится в Концепции по бухгалтерскому учету в рыночной экономике России, которая содержит аналогичные Принципам МСФО нормы: • элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются имущество, кредиторская задолженность и капитал; • элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации. Следует отметить, что в настоящее время в положениях по бухгалтерскому учету (см. ПБУ 1/98, 3/2000, 4/99 и т. д.) вместо термина «имущество» используется термин «активы». Однако определения активам в нормативных актах по бухгалтерскому учету не дается. Классификация элементов бухгалтерской отчетности приведена в ПБУ 4/99 «Бухгалтерская отчетность организации». Кроме того, классификация элементов финансовой отчетности косвенно задается Планом счетов бухгалтерского учета. «Счет – часть учетной системы, а система – набор элементов и информационных взаимосвязей между ними. Таким образом, каждый счет – это элемент системы. Моделью системы служит бухгалтерский баланс и тем самым каждый счет становится частью баланса». Счет – составная часть бухгалтерской отчетности, поэтому было бы логично, чтобы классификация счетов соответствовала классификации элементов бухгалтерской отчетности. Требование полноты и понятности представляемой в отчетности информации предполагает значительный объем дополнительно раскрываемой информации. При этом, кроме того, что предприятие должно пояснить все представленные в бухгалтерских отчетах статьи, международные стандарты финансовой отчетности, а также российские ПБУ требуют от него также раскрытия иной информации, необходимой внешним пользователям для принятия экономических решений. Современный этап развития международных финансовых рынков требует максимальной прозрачности и сопоставимости финансовых отчетов предприятий, которые приходят на рынок в целях привлечения дополнительных инвестиций. 1.3. Состав и порядок представления финансовой отчетности, взаимосвязи показателей МСФО выделяют два элемента финансовой отчетности: • первый характеризует финансовое положение (бухгалтерский баланс и отчет об изменениях капитала); • второй характеризует результаты деятельности (отчет о прибылях и убытках, отчет о движении денежных средств). Пункт 8 МСФО (IAS) 1 определяет, что полный комплект финансовой отчетности включает: 1) баланс; 2) отчет о прибылях и убытках; 3) отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами); 4) отчет о движении денежных средств; 5) примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания. Проводя сравнение частей финансовой отчетности, составляемой в соответствии с МСФО и требованиями российских стандартов, можно сделать следующие выводы: МСФО не оперируют таким понятием, как «формы отчетности». Международные стандарты устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности, а также подробно регламентируют порядок обозначения финансовой отчетности (п. 44–48 МСФО (IAS) 1). Министерством финансов РФ как уполномоченным государственным органом помимо общих требований к порядку составления бухгалтерской отчетности утверждены также формы бухгалтерской отчетности, Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления финансовой отчетности (Приказ Минфина России от 22.07.2003 № 67н). При этом утвержденные формы являются лишь основой для разработки организациями собственных форм отчетности, но на практике большинство организаций используют утвержденные отчетные формы без какой-либо доработки, так: • в РСБУ отчет о движении денежных средств и отчет о движении капитала выступают в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках, тогда как МСФО рассматривают эти отчеты в качестве самостоятельных компонентов финансовой отчетности, «равноправных» с балансом и отчетом о прибылях и убытках. Еще РСБУ содержат требования о выделении в обособленные отчетные формы приложений к бухгалтерскому балансу и отчета о целевом использовании полученных средств, тогда как МСФО предусматривает включение соответствующей информации в пояснительные примечания к финансовой отчетности; • МСФО, в отличие от РСБУ, не устанавливают прямое требование об обязательном включении в состав отчетности аудиторского заключения, подтверждающего достоверность бухгалтерской (финансовой) отчетности организации; • МСФО предусматривают возможность составления двух вариантов отчета об изменениях капитала: отчет может отражать все изменения в капитале без исключения либо исключать операции с акционерами по вкладам в капитал и дивидендным выплатам; • РСБУ для предназначенных категорий хозяйствующих субъектов (малых предприятий, некоммерческих организаций, общественных организаций (объединений)) предусматривают возможность представления бухгалтерской отчетности в сокращенном составе (п. 3 и 4 Указаний об объеме форм бухгалтерской отчетности). МСФО не устанавливают зависимость количества отчетных форм и объема раскрываемой информации от особенностей деятельности и масштабов организации, представляющей финансовую отчетность в соответствии с Международными стандартами финансовой отчетности. Вопросы составления и представления финансовой отчетности затрагиваются практически всеми международными стандартами, а в качестве специальных стандартов можно назвать следующие: • МСФО (IAS) 7 «Отчеты о движении денежных средств»; • МСФО (IAS) 10 «События после отчетной даты»; • МСФО (IAS) 14 «Сегментная отчетность»; • МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»; • МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность»; • МСФО (IAS) 31 «Участие в совместной деятельности»; • МСФО (IAS) 34 «Промежуточная финансовая отчетность». Однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с МСФО, является МСФО (IAS) 1 «Представление финансовой отчетности», который: 1) определяет критерии соответствия финансовой отчетности правилам МСФО; устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления; 2) определяет обязательные компоненты финансовой отчетности; 3) дает рекомендации по составлению каждой из основных отчетных форм; 4) устанавливает общие требования к признанию и оценке в отчетности объектов и операций. Иногда организации помимо финансовой отчетности представляют следующие документы (п. 9 и 10 МСФО (IAS) 1): • финансовые обзоры, в которых описываются и объясняются основные характеристики финансовых результатов деятельности организации, ее финансового положения и основных неопределенностей, с которыми она сталкивается; • прочие отчеты и официальные бюллетени, например отчеты по вопросам охраны окружающей среды, официальные бюллетени о добавленной стоимости (указанные документы представляются за рамками финансовой отчетности и не регулируются нормами МСФО). РСБУ тоже предусматривает право организации на представление дополнительной информации, сопутствующей бухгалтерской отчетности, при условии, что «исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений» (раздел VIII ПБУ 4/99). Вопросы формирования и представления промежуточной финансовой отчетности регулируются специальным стандартом – МСФО (IAS) 34 «Промежуточная финансовая отчетность», при этом Стандарт не устанавливает периодичность составления промежуточной отчетности, определяя промежуточный период как «отчетный период, продолжительность которого короче полного финансового года». Решение о том, с какой периодичностью формировать промежуточную отчетность, МСФО (IAS) 34 предоставляет руководству организации. Минимально необходимый комплект промежуточной отчетности должен включать: 1) сжатый баланс; 2) сжатый отчет о прибылях и убытках; 3) сжатый отчет об изменениях в собственном капитале; 4) сжатый отчет о движении денежных средств; 5) выборочные пояснительные примечания. Термин «сжатый» означает, что они должны включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в самую последнюю годовую финансовую отчетность, а также выборочные пояснительные примечания. В отношении добросовестного представления, существенности, порядка взаимозачета статей отчетности и необходимости представления сравнительной информации МСФО (IAS) 1 определяет, что при составлении финансовой отчетности организация обязана руководствоваться допущениями о непрерывности деятельности, последовательности представления и учете по методу начисления. Добросовестное представление также требует от организации: • сформировать учетную политику в соответствии с требованиями специального стандарта МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки» и последовательно применять ее; • представить информацию, включая учетную политику, таким образом, который позволяет обеспечить формирование надежной, сопоставимой и вразумительной информации; • обеспечить дополнительное раскрытие информации в тех случаях, когда соблюдение соответствующих требований МСФО оказывается недостаточным для того, чтобы пользователи смогли понять влияние конкретных операций, других событий и условий на финансовое положение и финансовые результаты деятельности организации. РСБУ тоже допускают отступление от установленных стандартов в целях обеспечения достоверности бухгалтерской отчетности, эти положения содержатся: 1) в ст. 13 Закона РФ «О бухгалтерском учете»: «В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно оценить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием»; 2) в п. 6 ПБУ 4/99: «Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил»; 3) в п. 37 ПБУ 4/99: «При отступлении от правил существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении». Пункт 11 МСФО (IAS) 1 определяет термин «существенность» таким образом: «Опущения или искажения информации о статьях финансовой отчетности являются существенными, если они могут, каждое по отдельности или в совокупности, повлиять на экономические решения пользователей, принимаемые на основе этой финансовой отчетности. Существенность зависит от размера и характера конкретного опущения или искажения информации, оцениваемых в контексте сопутствующих обстоятельств. Решающим фактором может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого». Применение принципа существенности означает, что нет необходимости выполнять конкретные требования к раскрытию информации какого-либо стандарта или интерпретации, если полученная в результате информация не является существенной (п. 31 МСФО (IAS) 1). Каждый существенный класс сходных статей в обязательном порядке должен представляться в финансовой отчетности отдельно (п. 29 МСФО (IAS) 1). Если какая-либо линейная статья сама по себе не является существенной, она объединяется с другими статьями либо непосредственно в финансовой отчетности, либо в примечаниях. Статья, которая недостаточно существенна для того, чтобы требовалось ее отдельное представление в финансовой отчетности, может признаваться существенной для ее раскрытия в примечаниях. По МСФО «существенность» представляет собой именно качественную, а не количественную характеристику отчетности. Это означает, что МСФО требуют включения в финансовую отчетность сведений о любой хозяйственной операции или ином факте хозяйственной жизни при условии, что такая информация является существенной с точки зрения определенного пользователя (или группы пользователей) отчетности независимо от количественной (стоимостной) оценки соответствующего показателя отчетности. РСБУ говорит о «существенности» применительно к отдельной статье отчетности (к «общему итогу соответствующих данных»), а МСФО рассматривают «существенность» комплексно, т. е. применительно к финансовой отчетности в целом. Капитал определяется как величина, производная от активов и обязательств организации. Тем не менее, вопросам отражения капитала в финансовой отчетности посвящены многие положения системы стандартов, поскольку наряду с активами и обязательствами он рассматривается в качестве элемента, непосредственно связанного с оценкой финансового положения организации. В Принципах подготовки и представления финансовой отчетности даны определение капитала п. 49, общий подход к раскрытию информации о нем в бухгалтерском балансе п. 65–68, а также представлены концепции капитала п 102–103 и поддержания его п. 104–110. В МСФО капитал (equity) определен как часть активов организации, остающаяся после вычитания всех обязательств организации. Несмотря на такой подход к определению, в бухгалтерском балансе капитал может быть отражен в ряде статей. Например, фонды, внесенные акционерами, нераспределенная прибыль, фонды, сформированные путем отчислений из нераспределенной прибыли, и фонды переоценок. Подобное представление информации может оказаться необходимым пользователям финансовой отчетности для понимания юридических и иных ограничений распределения или какого-либо использования составляющих капитала; наличия у различных групп собственников разных прав в отношении получения доходов или возврата капитала. Величина капитала в бухгалтерском балансе зависит от оценки активов и обязательств. Поэтому она обычно не соответствует суммарной рыночной стоимости акций компании или сумме, которая может быть получена при распродаже чистых активов по частям либо организации в целом. В МСФО 1 «Представление финансовой отчетности» определена та информация о капитале организации, которая подлежит обязательному раскрытию в бухгалтерском балансе или в пояснениях (примечаниях) к нему. Так, предприятие с акционерным капиталом, должно раскрыть: 1) для каждого класса акционерного капитала: • количество акций, разрешенных к выпуску; • количество акций, выпущенных и полностью оплаченных, а также выпущенных, но не оплаченных полностью; • номинальную стоимость одной акции, либо отметить, что акции не имеют номинальной стоимости; • выверку количества акций по состоянию на начало и конец отчетного года; • права, привилегии и ограничения, присущие классу, включая ограничения на распределение дивидендов и возврат капитала; • акции компании, находящиеся у самой компании или ее дочерних либо ассоциированных компаний, вновь приобретенные собственные долевые инструменты (казначейские акции)» предусматривает отражение этих акций в качестве вычета из капитала; • акции, зарезервированные для выпуска по опционам и контрактам на продажу, включая условия и суммы; 2) описание вида и назначения каждого фонда (в том числе добавочного капитала) в составе капитала организации. При этом имеются в виду фонды (reserves), создаваемые в соответствии с уставом организации или требованиями налогового законодательства. Хотя сам термин «фонд» не определен в стандартах, очевидно, что в данном случае речь не идет о резервах, покрываемых понятием «обязательства» (гарантийные или пенсионные) и признаваемых расходами организации. Раскрытие назначения фонда предполагает указание на любые ограничения в отношении использования или распределения его. Когда законодательством, уставом организации или решением ее акционеров установлены какие-то ограничения на использование нераспределенной прибыли или фондов, организация должна раскрыть конкретные условия таких ограничений для каждой составляющей капитала; 3) сумму дивидендов, предложенных или объявленных к выплате после отчетной даты, но до того, как финансовая отчетность была разрешена к выпуску; 4) сумму дивидендов по любым кумулятивным привилегированным акциям, не признанную в отчетности. Согласно п. 86 того же стандарта организация должна раскрыть движение каждой составляющей капитала в отчетном периоде (остаток на начало периода, отдельные статьи увеличения и уменьшения, остаток на конец отчетного периода). Данная информация приводится в отчете о движении капитала или в пояснениях. Организации, не имеющие акционерного капитала (например, партнерства, товарищества), должны раскрывать информацию о своем капитале в объеме, аналогичном указанному выше. Такие организации обязательно должны показать движение в отчетном периоде по каждой категории участия в капитале, а также права, привилегии и ограничения, присущие каждой категории. МСФО (IAS) 1 «Представление финансовой отчетности» также определен общий порядок составления отчета об изменениях в капитале (п. 86–89). Этот отчет введен в качестве обязательного сравнительно недавно. Он позволяет оценить источники увеличения или уменьшения величины чистых активов компании за отчетный период. Кроме того, другие МСФО содержат отдельные требования, касающиеся порядка формирования и раскрытия информации о капитале предприятия, так или иначе связанные с предметом этих стандартов. К примеру, в МСФО 16 «Основные средства» определен порядок включения результатов переоценки основных средств в капитал компании. В МСФО 24 «Раскрытие информации о связанных сторонах» указано как раскрывать информацию в случаях выкупа компанией или ее дочерними образованиями собственных акций компании у сторон, способных контролировать ее или оказывать на нее существенное влияние. В МСФО 21 «Влияние изменений валютных курсов» закреплено как относятся на капитал компании и раскрываются в отчетности курсовые разницы, связанные с пересчетом в отчетную валюту инвестиций в зарубежные компании. В МСФО 32 «Финансовые инструменты: раскрытие и представление информации» изложено, как необходимо распределять эмитированные компанией финансовые инструменты между капиталом и обязательствами. МСФО 33 «Прибыль на акцию» описывает порядок раскрытия средневзвешенного количества обыкновенных акций, используемого для расчета базового и разводненного показателя прибыли на акцию. В МСФО 39 «Финансовые инструменты: признание и оценка» закреплен механизм включения в капитал результатов переоценки по справедливой стоимости финансовых активов, имеющихся в наличии для продажи (available-for-sale), но отличных от связанных с хеджированием. Финансовая отчетность, составленная по МСФО, должна быть понятна пользователям. Обычно числовые показатели представляют в тысячах или миллионах единиц отчетной валюты. При этом предполагается, что в результате применения такой точности (формата) представления данных не теряется соответствующая информация. Например, финансовая отчетность по МСФО за 2005 г. составлена швейцарскими компаниями «Nestle» и «Novartis» в миллионах швейцарских франков, компаниями «Nokia» (Финляндия) и «Air France» (Франция) в миллионах евро, а российскими акционерными обществами «Красный Октябрь» и «АвтоВАЗ» в тысячах рублей. В соответствии с МСФО 1 «Представление финансовой отчетности» в каждой составляющей финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках и др.) должна быть раскрыта точность представления числовых показателей.[5] 1.4. Специфические особенности международных стандартов Идея перехода российской системы бухгалтерского учета на международные стандарты финансовой отчетности возникла еще в восьмидесятые годы 20 века и официально об этом было заявлено в 1992 г. в Государственной программе перехода РФ на принятую в международной практике систему учета и статистики, отвечающую требованиям развития рыночной экономики. По условиям этой программы планировалось в течение 6 месяцев разработать новый План счетов бухгалтерского учета и отечественные стандарты бухгалтерского учета в полном соответствии с международными. Концепция бухгалтерского учета в рыночной экономике России была сформирована при участии ведущих специалистов и одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Значение этой Концепции велико, т. к. в ней были определены основы построения системы бухгалтерского учета в новых экономических условиях. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным принципам учета и отчетности. Концепция является основой построения системы бухгалтерского учета в стране и призвана: • быть основой разработки новых и пересмотра действующих нормативных актов по бухгалтерскому учету; • быть основой принятия решений по вопросам, еще не урегулированным нормативными актами; • помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности; • обеспечивать специалистов, занятых регулированием бухгалтерского учета, информацией о подходах, используемых при проведении этой работы. В дальнейшем постановлением Правительства РФ от 6 марта 1998 г. № 283 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В указанном документе отмечалось, что система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций. Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел и была разработана Программа. Реформа, как отмечалось, планировалась по следующим основным направлениям: • совершенствование нормативного правового регулирования; • формирование нормативной базы (стандарты); • методическое обеспечение (инструкции, методические указания, комментарии); • кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета); • международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). Цель нормативного регулирования бухгалтерского учета заключается в обеспечении доступа всем заинтересованным пользователям к информации, представляющей реальную картину финансового положения и результатов деятельности предприятий и организаций. Для достижения этой цели необходимо решить следующие вопросы: • переориентировать нормативное регулирование с учетного процесса на бухгалтерскую отчетность; • регулирование финансового учета; • органичное сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями; • взвешенное использование международных стандартов в национальном регулировании. По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом должны учитываться исторические и культурные традиции регулирования общественной жизни в России. Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета. Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде. Очень важным условием является непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета. Также необходимо сформировать модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, ввести процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотреть допустимые способы оценки имущества и обязательств, создать механизмы обеспечения открытости (публичности) бухгалтерской отчетности. 1.5. Состав МСФО Состав финансовой отчетности – это совокупность элементов, входящих в финансовую отчетность, а именно: • баланс; • отчет о финансовых результатах; • отчет о прибылях и убытках; • отчет о накопленной нераспределенной прибыли; • отчет о движении денежных средств; • отчет об изменении финансового состояния; • отчет об использовании и источниках средств (в настоящее время используется мало, вместо него составляется отчет о движении денежных средств); • отчет об изменениях в собственном капитале; • пояснительная записка или комментарии. Например, в США обязательно представляется баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях в собственном капитале вместе с комментариями. В Великобритании – баланс, отчет о прибылях и убытках, отчет о движении денежных средств (за редкими исключениями) и пояснительная записка совместно с консолидированной отчетностью. Требования к финансовой отчетности изложены в международном стандарте МСФО 1 «Информация, которая должна быть раскрыта в финансовой отчетности» (ст. 5). Стандарт определяет общие требования к раскрытию информации, такие как: • название и страна организации; • дата составления и период, покрываемый отчетностью; • юридический статус и основная деятельность организации; • валюта, в которой измеряются статьи; • подчеркивается обязательность соблюдения принципов материальности, понятности, периодичности и др. Кроме того, в стандарте рассматриваются требования по раскрытию информации, касающейся отдельных статей баланса и отчета о финансовых результатах, которые также носят общий характер. Международный стандарт МСФО (IAS) 7 «Отчеты о движении денежных средств» («Cash Flow Statements») определяет информацию, которая должна быть раскрыта в отчете о движении денежных средств. Европейские директивы предусматривают вариантность предоставления форматов балансов. В пояснительной записке расшифровываются или иллюстрируются отдельные статьи. Форма и объем пояснительной записки не регулируются. Цели финансовой отчетности, сформулированные в ст. 5 МСФО 1 «Представление финансовой отчетности», заключаются в представлении информации о финансовом положении, финансовых результатах и движении денежных средств организации. Эта информация полезна для широкого круга пользователей при принятии экономических решений. В связи с расширением международных деловых связей российских предприятий и увеличением числа иностранных пользователей бухгалтерской отчетности требуется проведение трансформации бухгалтерской отчетности, сформированной по российским правилам учета, в соответствии с МСФО для компаний, акции которых котируются на фондовых биржах. Пользователей информации интересуют различные вопросы в деятельности организации, определяемые их спецификой. Различные ожидания в информации создают ограничения в использовании финансовых отчетов. Отчетность, составленная в соответствии с международными стандартами, – необходимое условие выхода предприятий на международные рынки капитала. Одним их основных условий значимости финансовой информации для ее пользователей на международных рынках капитала является сопоставимость отчетных данных, содержащихся в отчетности разных стран. Отчетность, составленная в соответствии с МСФО, позволяет пользователям: • получать представление о сопоставимом финансовом положении организации, ее стоимости, результатах деятельности, движении денежных средств; • объективно оценивать эффективность управления; • привлекать отечественных и зарубежных инвесторов и ссудодателей, заинтересованных в прозрачной и достоверной финансовой отчетности; • развивать коммерческие связи с иностранными фирмами, взаимодействие с которыми упрощается при помощи единого бухгалтерского языка при единых методологических подходах к составлению отчетности. Большинство требований к порядку ведения российского бухгалтерского учета, которые соответствуют положениям международных стандартов, на практике часто не исполняются. Например, в соответствии с МСФО расходы и доходы учитываются организацией в том периоде, к которому они относятся (принцип начисления), поэтому отсутствие счета-фактуры от поставщика не является препятствием для отражения расхода. Аналогичное положение, утвержденное приказом МНС России от 06.05.1999 № 33н, устанавливает и российское ПБУ 10/99 «Расходы организации». Предположим, что хозяйствующий субъект разместил рекламу на телевидении в ноябре 2007 г., а счет получил лишь в марте 2008 г. Предприятие должно отразить расходы на рекламу (расчетную стоимость рекламы, определенную путем умножения количества минут рекламы на стоимость одной минуты) в себестоимости 2007, а не 2008 г. Российские же хозяйствующие субъекты, как правило, не отражают расходов до тех пор, пока не получат счета, мотивируя это тем, что точная сумма расхода не может быть определена и подтверждена документально (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»). И если при получении счета баланс за 2007 г. уже будет закрыт, соответствующая сумма будет отражена в отчетности только за 2008 г. Кроме того, на многих российских предприятиях нормы амортизации не отражают реального срока использования основных средств, не используются возможности для создания резервов и не составляется консолидированная отчетность. Основной причиной различий отчетности, составленной по российским стандартам, и отчетности по МСФО было несоответствие российских правил учета международным. В настоящее же время многие различия объясняются тем, что хозяйствующие субъекты не следуют существующим РПБУ. Именно поэтому российская бухгалтерская отчетность многих хозяйствующих субъектов значительно отличается от отчетности, составленной по МСФО, и субъект, имеющий прибыль по российской отчетности, может нести убытки по международным стандартам. Основной целью реформирования бухгалтерского учета является «приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчетности» (постановление Правительства РФ от 6.марта 1998 г. № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета»). С этой точки зрения и следует рассматривать положения законодательных и нормативных актов, регламентирующих работу по формированию полезной отчетной информации коммерческих организаций для пользователей. Министерство финансов РФ своим приказом от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (с изменениями от 18 сентября 2006 г.) отказалось от требования составления бухгалтерской отчетности в стандартных (унифицированных) формах и рекомендовало организациям при составлении бухгалтерской отчетности исходить из положений Федерального закона № 129-ФЗ «О бухгалтерском учете», а также Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом МФ РФ от 6 июля 1999 № 43н, поэтому, всю ответственность за формирование и представление полезной информации несет руководство организации. Федеральный закон «О бухгалтерском учете» и нормативные акты Министерства финансов РФ исходят из того, что внешнюю отчетную информацию, формируемую на основе данных синтетического и аналитического учета, образует бухгалтерская отчетность организаций, включающая бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним, предусмотренные нормативными актами, аудиторское заключение, пояснительную записку ст.13 Федерального закона от 21.11.96 N 129-ФЗ (с изменениями от 3 ноября 2006 г.). Бухгалтерская отчетность представляет собой систему основных балансовых обобщений. Указанные балансовые обобщения рассматриваются в нормативных документах, основными из которых являются: • Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом МФ РФ от 29 июля 1998 г. № 34н с изменениями от 26 марта 2007 г.); • Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99, утверждено приказом МФ РФ с изменениями от 18 сентября 2006 г.). В настоящее время при анализе финансово-хозяйственной деятельности предприятий также достаточно широко используются такие понятия как «финансовая отчетность», «годовая финансовая отчетность», «годовой отчет». Эти понятия определены в различных нормативных актах, в частности (даны в ст. 91 п. 4 и ст. 103 п. 5 Гражданского кодекса РФ, ст. 88 и 89 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и статьи Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». В финансовой отчетности наиболее полно проявляют себя качество информации и принципы, на основе которых она должна строится. Это является одним из главных критериев международных стандартов, т. к именно на «финансовую отчетность» они и ориентированы. «Бухгалтерская отчетность» существенно отличается от «финансовой отчетности», поэтому данные понятия необходимо различать. В соответствии с этим подход к оформлению указанных видов отчетности также должен быть различен. Бухгалтерская отчетность построена на анализе информации о финансово-хозяйственной деятельности предприятия с точки зрения соответствия ее закону. Финансовая же отчетность обобщает информацию исходя из теории рискового (венчурного) финансового капитала (номинального и реального). Деятельность любой коммерческой организации должна быть прежде всего экономически выгодной для этой же организации. Извлечение прибыли – это цель деятельности любой подобной структуры. Именно это и определяет деловую активность фирмы на соответствующем рынке товаров, работ и услуг. Прибыль формирует финансовые ресурсы предприятия, от которых в конечном итоге зависят результаты деятельности фирмы, в какой сфере она бы эту деятельность ни осуществляла. Таким образом, финансовые ресурсы – это то на чем базируется бизнес, их наличие и эффективность использования определяют многое. Финансовые ресурсы могут быть как собственными, так и заемными, и само собой руководители организации всегда имеют представление о том, за счет каких именно источников будет осуществляться деятельность предприятия. В процессе своего существования на предприятии постоянно происходит изменение как объема и состава финансовых средств, так и их источников. Обязательства, возникающие по поводу привлечения капитала, поддерживаются путем распределения прибыли и выделения денежных средств на их погашение. Финансовое благополучие предприятия и результаты его деятельности зависят от того, капиталом какого объема оно располагает, насколько оптимальна структура капитала и необходима ли трансформация его в основные и оборотные фонды. Естественно, что при принятии каких-либо решений в этой связи очень важно качество получаемой руководством информации. Она должна быть объективна, точна, достоверна, своевременна и т. д. Финансовая отчетность при этом играет одну из ключевых ролей. Руководство компанией всегда осуществляется исполнительным органом, назначаемым соответственно требованиям, изложенным в учредительных документах и в законодательстве страны. Обязанность ведения и утверждения финансовой отчетности также закреплена за руководством предприятия. Именно этот процесс является надежным инструментом в прогнозировании развития и планировании деятельности компании. Ведь очень часто возникают ситуации, когда между управленческим коллективом предприятия и его собственником возникают противоречия. Как следствие, какие-то действия и решения могут идти в разрез со стратегическими целями компании. В условиях отсутствия достоверной информации о положении компании возникают риски снижения прибыли, банкротства, неэффективность общего руководства и т. д. Ведение финансовой отчетности в коммерческих организациях способствует поддержанию баланса финансово-экономических интересов его участников. Именно благодаря финансовой отчетности обеспечивается прозрачность информации и возможность оценки менеджмента управления по отношению к собственникам капитала. Организация, отчитывающаяся в формате финансовой отчетности, должна отвечать ряду требований: • иметь большое число участников-собственников компании; • обладать сложной структурой собственного капитала; • располагать большим числом кредиторов или значительными размерами привлеченного капитала инвесторов; • производственная деятельность должна быть направлена на большой круг потенциальный потребителей. Одним из преимуществ финансовой отчетности является способность удовлетворять информационные запросы не только сотрудников организации, но и предполагаемых инвесторов. Для понимания роли составления финансовой отчетности рационально всю используемую информацию разделить на следующие группы: • информация о финансовом капитале организации и источниках его формирования; • информация о финансовой деятельности организации за отчетный период, показателях прибыльности; • информация о стратегическом развитии предприятия на рынке, об изменении источников финансирования, о движении денежных средств в организации. Помимо информации в финансовой отчетности согласно МСФО содержатся системные сведения. В этих сведениях отражается информация о поддержании и увеличении физического и операционного капитала, а также данные о возможных источниках получения заемного капитала. Кроме того, системные сведения содержат информацию о потреблении экономических ресурсов, эффективности влияния различных факторов (производства, производительности труда, общей деятельности компании) на прирост собственного капитала. Вся финансовая отчетность, предусмотренная МСФО, базируется на трех понятиях: активы, обязательства и капитал. Активы можно определить как совокупность имущественных средств предприятия, права на которые организация получила в результате различных факторов ее финансово-хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Капитал – это средства, находящиеся в распоряжении хозяйствующего субъекта и используемые им в целях осуществления своей деятельности для извлечения прибыли. Основным источником финансирования является, как правило, собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.). Заемный капитал – привлеченные источники, к ним, в частности, относятся кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Заемный капитал подразделяется на долгосрочный (привлекаемый на срок более 1 года) и краткосрочный (привлекаемый на срок менее 1 года). По целям привлечения заемные средства подразделяются на следующие виды: • средства, привлекаемые в целях формирования или воспроизводства основных средств и нематериальных активов; • средства, привлекаемые для формирования или пополнения оборотных активов; • средства, привлекаемые для удовлетворения различных социальных нужд. В зависимости от формы привлекаемого капитала заемные средства могут быть выражены: • в денежной форме; • в виде оборудования (к примеру, лизинг); • в товарной форме; • других видах. По источникам привлечения заемных средств они делятся на внешние (заемные) и внутренние (собственные); по форме собственности: на обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные. При формировании структуры капитала необходимо учитывать особенности каждой его составляющей. Существует также и такое немаловажное понятие как валюта баланса, которая представляет собой итоги по активу и пассиву баланса, которые должны друг другу соответствовать, т. е. экономические ресурсы предприятия должны быть равны финансовым. Экономическая группировка состава и размещения ресурсов хозяйствующего субъекта в активе баланса и источников их формирования в виде заемного и собственного капитала в пассиве баланса позволяет производить контроль над увеличением или уменьшением капитала. Данный процесс возможен при установлении базовой капитальной стоимости. Проведение анализа указанных экономических показателей является обязательным критерием всех международных стандартов финансовой отчетности. С помощью баланса экономических показателей можно достигнуть повышения конкурентоспособности выпускаемой продукции и тем самым увеличить рентабельности активов и продаж. Все изменения, происходящие на предприятии взаимосвязаны друг с другом и выяснение причин, влияющих на их изменение, является залогом процветания и успеха фирмы на рынке. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||